Pourquoi l’immobilier connaît-il une crise depuis quelques années ?

Cela ne fait plus vraiment débat : le marché immobilier français est en crise. Moins de ventes, des prix qui stagnent ou baissent, une production de logements neufs en chute libre, des acheteurs découragés, des professionnels sur le fil… Mais qu’est-ce qui a mené à cette situation ? Pourquoi maintenant ? Et surtout, est-ce uniquement à cause des taux d’intérêt ? Pas tout à fait. Voici un tour d’horizon complet et concret pour mieux comprendre.

📉 Un décrochage brutal du marché

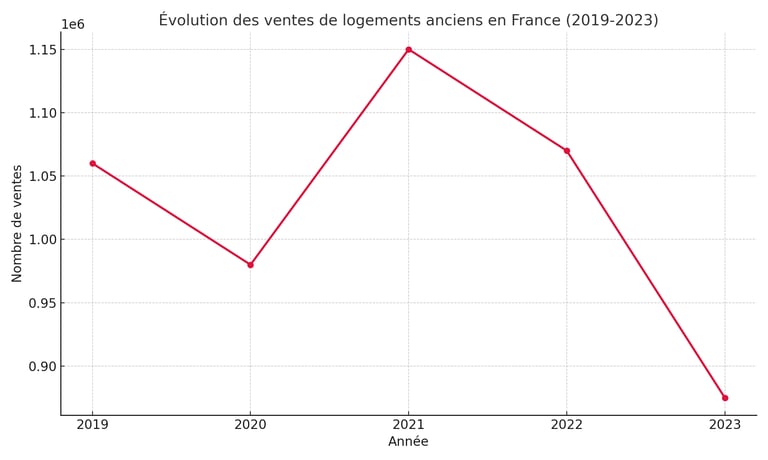

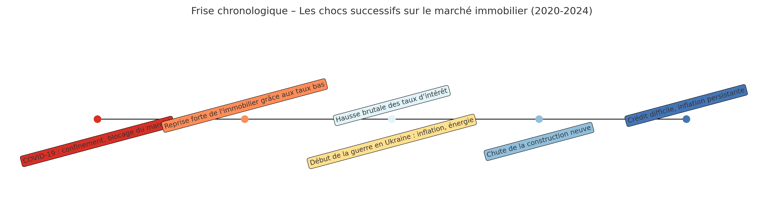

Le coup de massue est tombé en 2022, quand les taux de crédit immobilier ont commencé à grimper en flèche. En 18 mois, ils sont passés d’environ 1 % à plus de 4 %. Résultat : des dizaines de milliers de ménages se sont vus exclus de l’accès à la propriété. En 2023, on a compté environ 875 000 transactions dans l’ancien, contre plus d’un million l’année précédente. Une baisse de 22 %, du jamais vu depuis les années 70.

Mais ce serait une erreur de croire que tout vient de là.

🔥 Un contexte international déstabilisant

La guerre en Ukraine, débutée en février 2022, a eu des répercussions immédiates sur les prix de l’énergie, des matériaux et sur la stabilité économique générale. L’Europe a dû revoir ses priorités, réinvestir massivement dans la défense, et faire face à une inflation galopante. En parallèle, les tensions géopolitiques mondiales (notamment autour de Taïwan, au Moyen-Orient, ou dans le Sahel) ont renforcé ce climat d’incertitude.

Tout cela a pesé sur la confiance des ménages et des investisseurs. Acheter un bien immobilier, c’est souvent un projet de vie — difficile à porter quand on ne sait pas de quoi demain sera fait.

🧱 Une pénurie de logements qui dure

La France manque de logements. Ce n’est pas nouveau, mais ça s’aggrave. Dans les grandes villes, les terrains se font rares, les maires sont souvent réticents à densifier, et les nouvelles normes environnementales (comme la RE2020 ou le ZAN – zéro artificialisation nette) freinent encore les constructions. En 2023, on a délivré 25 % de permis de construire en moins. La production de logements neufs s’effondre, alors que la demande est toujours là.

Et avec la hausse des coûts des matériaux (+20 à 30 % depuis 2022), les promoteurs repoussent ou annulent leurs projets. Conséquence directe : les logements sortent moins vite de terre, les prix ne baissent pas vraiment, et l’offre ne suit plus.

📉 Moins de soutien politique et économique

Autre élément souvent oublié : la politique du logement est devenue le parent pauvre des politiques publiques. Suppressions ou restrictions de dispositifs comme l’APL accession, le PTZ (prêt à taux zéro), le Pinel… Résultat, les ménages modestes ou primo-accédants sont encore plus en difficulté pour acheter. Les investisseurs locatifs, eux aussi, se retirent, notamment à cause de la fiscalité et des contraintes énergétiques (interdiction de louer des passoires thermiques à partir de 2025).

Et du côté du logement social ? Les besoins explosent, mais la production est en berne.

🧍Une précarité grandissante des ménages

Le logement est devenu une source d’angoisse pour beaucoup. Les jeunes peinent à quitter le foyer familial. Les étudiants cherchent désespérément une chambre en ville. Les familles, même avec deux salaires, hésitent à se lancer dans un crédit qui les engage sur 25 ans avec des mensualités de plus en plus lourdes.

La crise du pouvoir d’achat, alimentée par l’inflation, rend tout plus compliqué. Et les refus de prêt se sont multipliés : selon certains courtiers, près d’un dossier sur deux est refusé en 2023. Du jamais vu.

🏘️ Des marchés à deux vitesses

Si certains centres-villes voient leurs prix reculer (Paris, Lyon, Bordeaux), d’autres zones restent très tendues : les stations balnéaires, certaines petites villes bien desservies, ou les zones frontalières. On assiste à une fracture géographique : certains territoires deviennent inaccessibles, d’autres désertés.

En résumé

La crise actuelle de l’immobilier est le résultat d’un enchevêtrement de facteurs : choc des taux d’intérêt, instabilité mondiale, inflation, crise énergétique, freins à la construction, affaiblissement des politiques publiques et précarisation des ménages. Ce n’est pas une crise cyclique, c’est une crise structurelle, ancrée dans des logiques profondes.

Et s’il y a un point positif à retenir, c’est peut-être celui-ci : cette crise pourrait forcer les acteurs publics et privés à réinventer en profondeur notre modèle du logement. Parce qu’un marché sain, ce n’est pas un marché où tout le monde achète à tout prix — c’est un marché où chacun peut se loger dignement.

Contacto

Dirección

81 rue du théâtre

75015 Paris

Aviso legal

Charlotte & Victoria Immo es un sitio afiliado a Luxury Dreams Properties. Todos los derechos reservados.